負債総額が資産総額を超えてしまった状態を債務超過といい、資産すべてを売っても負債を返済しきれない、まさに資本金が消失してしまった状態のことです。

資本金よりも返済しなければならない負債を多く抱えている状態のため、債務超過が続けば会社は倒産の危機に陥ることとなるでしょう。

そこで、資本金を消失させ債務超過に陥ってしまうことのない予防策と改善方法についてご説明します。

資本金を消失させて債務超過に陥ってしまうその原因とは

債務超過に陥ってしまう大きな原因は赤字経営にあります。

恒常化した赤字により資金繰りが悪化し、赤字から黒字へと転化させることができない状態が続けば、どんどん純資産は減少してしまうでしょう。

累積赤字が増えれば、仮に単年度で利益を生むことができたとしても、負債の返却に充てることとなりすぐ消失してしまいます。

そのため、累積赤字の増大で資本を圧迫していないか、その場合には早い段階で手を打ち赤字脱却による債務超過回避を検討することが必要です。

会社を設立したばかりのときも債務超過に陥りやすい

会社を設立したばかりのときや新規事業を展開し始めたときなどは、初期費用や設備投資などに出費がかさむこととなるため、債務超過に陥りやすいといえます。

2006年に会社法が施行されるまでは、株式会社は1千万円、有限会社であれば300万円の資本金がなければ会社の設立はできませんでした。

しかし会社法施行により最低資本金制度は廃止されたため、株式会社でも資本金1円で設立が可能です。

このように少額の資本金で会社の設立が可能となったため、十分な純資産を持たない会社は資金繰りが悪化しやすく、債務超過に陥りやすいといえます。

債務超過額が少額であれば、経営者個人の資金を補填することもあるようです。しかし会社を設立したばかりという場合には、十分な実績がないため民間銀行なども簡単に融資を行いません。

限られた資金調達手段でお金を準備することとなり、利益を生む経営が可能となる前に経営者個人の資金が尽きてしまい、倒産してしまうといったことも少なくないといえます。

赤字を防ぐことが重要

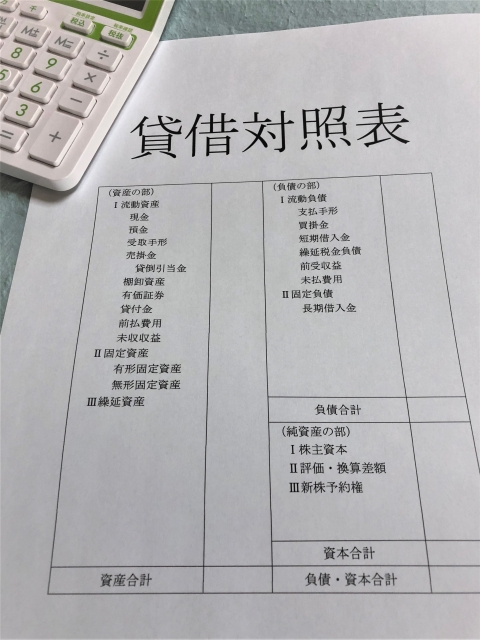

債務超過の主な原因は赤字が続くことですが、貸借対照表の「純資産の部」に含まれる資本金・資本準備金の合計額を累積赤字が超えていれば債務超過に陥ってしまいます。

会社が支払わなければならない借金などが資本金を超えることが債務超過なので、防止や解消のためにはまず資本金の仕組みを理解することが必要です。

そもそも資本金とは会社設立において必要な資金のことです。

自己資本という形で元手に置き、運転資金に充てながら会社経営を続けていけば、いずれ事業活動による利益が上積みされていきます。

上積みされた利益が自己資本として、少しずつ増えていけば、もともと経営者自らが調達した資金と事業により生み出した利益の貯蓄なので返済義務のないお金を手元に残すことができます。

なお、会社設立の際に必要な資金を他人から調達した場合には、他人資本として返済しなければなりません。

債務超過に陥ってしまうまでの流れ

会社設立のときに払い込んだ資本金と、事業により生み出した利益剰余金の合計が自己資本であり純資産です。

会社が常に利益を生み出し続けることができていれば、資本金より純資産が下回ることはないため、自己資本も欠損しません。

しかし利益を生むことができず、常にマイナス状態で損失を抱えていると、利益剰余金は増えず自己資本は欠損事態となります。

損失がさらに大きくなり、借入金の返済が自己資本を超過したとき、債務超過に陥ってしまうのです。

会社の利益がマイナスになる

↓

損失の垂れ流しが続く

↓

会社の利益剰余金がマイナスになる

↓

過去の利益を貯蓄した利益剰余金がすべてなくなる

↓

資本金が欠損する

↓

さらに会社の損失が増え支払わなければならない債務が資本金を超過する

↓

債務超過に陥る

というプロセスで債務超過に陥ってしまいます。

債務超過に陥ることのデメリット

債務超過に陥ってしまうと、銀行から企業に対する評価は各段に下がります。

銀行は融資を行う上で企業を格付けしています。

債務超過の場合、借入金が多く返済ができない状態に陥っていると考えられます。追加で融資を行っても返済してもらえない可能性が高いと判断され、銀行からお金を借りることは難しくなるでしょう。

なお、債務超過と判断されるのは赤字のときだけでなく、利益を出しているときでも注意が必要です。たとえば過去に計上した赤字が大きく、直近の決算で黒字に転じたというケースでは、直近の黒字より累積赤字の金額が大きければ債務超過となります。

その場合、債務超過でも直近の業績を評価され、銀行融資を受けて資金調達できることもありますが、債務超過が解消された状態と比べる融資可能とする金額は下がってしまうでしょう。

債務超過は倒産状態に等しい経営状態と判断されやすいため、陥らないようにするべきです。

倒産状態に等しい経営状態を改善させるには

債務超過は資本金よりも返済義務のある他人資本が超過している状態といえるため、抜本的な経営改革を断行することが必要といえます。

債務超過の原因となりうる損失を取り除くためには、不採算部門を閉鎖することや人員整理、リスケジュールなどが必要となることもあるでしょう。

資金繰り悪化や返済がだんだんと厳しくなってきたなど初期の段階であれば策はあったはずでも、すでに債務超過に陥ってしまってからでは、すでに手遅れといったケースもあります。

債務超過から会社を再建させるには、大きな痛みを伴う経営改革の断行が必要となると考え、経営者にも思い切った決断が求められます。

債務超過でも倒産危機ではないケースもある

債務超過という状態だとしても、それが倒産の危機につながっていない例外的なケースもあります。

たとえば黒字経営が持続できており、現金も増えつつあるといった状態のときです。

債務超過が悪化しているときはすぐにでも経営改善に着手することが必要ですが、黒字へと転化させることに成功し、現金も増加傾向に転じることができているのなら倒産危機にあるとはいえません。

会社は赤字だから倒産するのではなく、手元の現金が尽きたときに倒産してしまうからです。

そのため、黒字経営で手元の現金も増えつつあるものの債務超過という状態なのであれば、解消までの経営改善スピードを加速させて成果を積み重ねていくことが必要といえます。

債務超過で倒産してしまうことを未然に防ぐ方法

債務超過が直ちに倒産につながるとはいえませんが、倒産したその背景に債務超過が関係していたことは多くあります。

債務超過は累積赤字で陥る状態のため、まずは黒字化させることが倒産を防ぐための対策となるでしょう。

ただし黒字でも手元の資金が枯渇すれば倒産してしまうため、堅実な資金調達を継続することと資金繰りを円滑化させることも重要です。

中小企業の資金調達方法といえば銀行融資が真っ先に思い浮かぶでしょうが、債務超過の状態では銀行からお金を借りることは難しくなります。

このような場合、債務超過でも資金調達が可能となるファクタリングなどを活用することをおすすめします。

ファクタリングとはどのような資金調達方法か

ファクタリングとは、中小企業などが保有する売掛金をファクタリング会社に譲渡し、期日よりも先に現金化させて資金を調達する方法です。

債務超過に陥っていると、これ以上借金は増やせないし、そもそもどこもお金を貸してはくれないと悩んでしまいがちでしょう。

しかしファクタリングは売掛金を売却し現金化する手法のため、お金を借りる方法ではありません。今よりも借金を増やすことがなく、債務超過でも利用できることがメリットです。

債務超過に陥った後の対処法

どれほど意識して経営を続けていても、債務超過に陥ってしまうこともあるでしょう。

債務超過を解消するためには、貸借対照表の「純資産の部」を黒字化させることが必要であり、主に次の対処法で解消させることができます。

増資で資本金を増やす

債務超過を解消する方法の1つとして挙げられるのが、増資により資本金を増やすことです。

中小企業の場合、簡単に増資することはできないかもしれませんが、エンジェル投資家やベンチャーキャピタルなどの支援者に投資してもらう方法もあります。

ただ、エンジェル投資家やベンチャーキャピタルから出資を受けることはけっして容易なことではなく、将来性などが認められなければ投資してもらえません。

自己資金で増資することも方法としては考えられますが、株式総会を開催し登記手続を行うといったことも必要です。

そのため自己資金を投入するのであれば、増資ではなく代表者借入金としたほうがよいといえます。

DESで借入金を資本金に振り替える

経営者が資金を補填したときには、貸借対照表上、代表者からの借入金として計上されます。

結果として負債を増やすこととなるため、借入金を資本金で振り替える債務超過解消方法を検討しましょう。

この方法がDES(デット・エクイティ・スワップ)であり、負債から資本金に振り替わることで債務超過している金額を減少させることができますが、増資をする手続きも必要となることは理解しておいてください。

債務免除で負債金額を減少させる

経営者が資金を補填し、代表者からの借入金として計上したものを資本金に振り替えるのではなく、借入金返済を免除することです。

この債務免除を行うと、会計上は返済免除した借入金分だけ負債金額が減少します。

黒字になる可能性が高くなる方法であり、仮に黒字が増えれば累積赤字の額が減少し、債務超過解消につながりやすくなるでしょう。

含み益のある遊休資産を売却し利益を計上する

含み益のある遊休資産は売却し現金化しましょう。

過去に購入したものの、事業で利用しておらず所有したままの土地などは、決算書では購入したときの価格で計上されています。

しかし土地価格は変動するため、現時点で値上がりしていた場合には、売却すると利益が計上されることとなり累積赤字を解消させることにつなげることができるでしょう。

他にも付き合いで購入した有価証券やゴルフ会員権など、使わない遊休資産は保有しておくよりも売却し現金化させたほうがよいといえます。

M&Aで事業を譲渡する

増資などは債務超過を解消する方法として有効な手段ですが、簡単に出資してくれる人は見つからない可能性があります。

このような場合、思い切ってM&Aを検討する方法もありますが、昨今では一般化している手法ともいえます。

経営不振に陥ったものの、会社を存続するための方法として、会社売却・事業譲渡・合併などを行う方法です。

経営権をめぐり第三者と交渉を続け経営し続けるよりは、会社や事業を売却し得た収入で新ビジネスに再度挑戦するといったことも検討できます。

ただしM&Aは必ずしも成功するとは言い切れないため、もしも検討するのであれば専門家に相談したほうがよいでしょう。

法的手続を検討する

様々な債務超過からの解消方法を検討しても、事態が進行しており改善される見込みがないという場合には、民事再生法や会社更生法の適用を受ける方法も検討できます。

倒産を待つよりは良しとする方法なので、この法的手続を必要とする状態の前に問題を解消させることが必要です。

民事再生と会社更生、どちらも会社を継続させつつ再生・更生計画案作り、承認を得ることができれば計画に基づいた経営再生・更生を図るといった方法となります。

民事再生では経営陣は留任し経営を続けますが、会社更生では退任が必要となり手続も複雑で難易度も上がります。

他にも破産手続などがありますが、会社を存続させることはできず倒産と変わらないため、そのような状態に陥る前に問題を解消させていきましょう。

まとめ

債務超過という状態が続くと、会社は倒産危機に直結するリスクが高くなってしまいます。

そもそも債務超過に陥る原因は赤字経営にありますが、赤字だけで会社は倒産せず手元の資金が枯渇したときに倒産してしまうため、黒字化させることと同時に資金繰りの円滑化も必要です。

いずれにしても債務超過のままでは銀行からの評価が下がるなどいろいろなデメリットがあり、倒産リスクをこれ以上大きくさせないため状況を改善させていくことが必要となります。

コメント