損益計算書には5つの「利益」が表示されますが、中でも「経常利益」は全体の経営成績が反映されやすいため、企業分析する上でも重要な指標となります。

総合的な収益力を知り経営成績を予測するためにも経常利益を活用した企業分析が必要です。

そこで、経常利益はどのように計算するのか、損益計算書に表示される他の利益の計算方法も含めて各利益からわかることなどを解説していきます。

経常利益とは営業活動に財務活動を考慮した利益

「経常利益」は会社の事業で得た利益であり、「営業利益」に「営業外損益」を加減し計算します。

「経常」とは常に一定状態であることを意味するため、通常では発生することのない一過性の収益や損失は反映されませんが、その一方で本業以外の事業で得た収益や損失は含まれます。

例えば、本業は小売業である企業が、本業以外に不動産投資を行っている場合などです。所有している建物の家賃収入などの所得があれば、反映させる必要があります。

企業の実力や経営成績を表すため、企業分析において欠かすことのできない指標として用いられます。

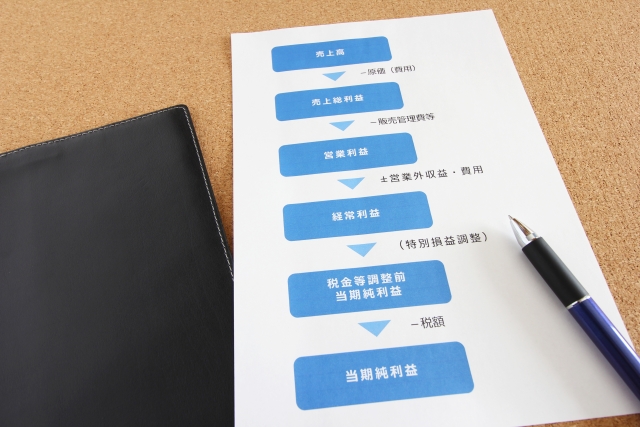

損益計算書の5つの利益の意味と計算方法

損益計算書には、

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

の5つの利益が表示されます。

それぞれの利益は何を意味するのか、計算する方法について説明していきます。

売上総利益

「売上総利益」とは、商品やサービスの力で得た最も基礎的な利益であり、企業の儲けの源泉となる「粗利」とも呼ばれます。

売上総利益の計算方法は以下のとおりです。

売上総利益(粗利)=売上高-売上原価

営業利益

「営業利益」とは、「売上総利益」から「販売費及び一般管理費」を差し引いて計算します。

本業である主力商品やサービスなどにより得た儲けであり、差し引く販売費及び一般管理費には商品やサービスを販売するための人件費・広告宣伝費・家賃・水道光熱費などが含まれます。

営業利益の計算方法は以下のとおりです。

営業利益=売上総利益-販管費

経常利益

「経常利益」とは、「売上総利益」から「営業利益」を割り出して、「営業外収益」を加算し「営業外費用」を差し引いて計算します。

「営業外収益」は本業以外の活動で経常的に発生する収益であり、たとえば不動産以外の事業を営んでいる会社が、保有する不動産で副業として得た家賃収入などです。他にも受取利息や受取配当金なども該当します。

「営業外費用」は本業以外の活動で経常的に支払う費用であり、たとえば支払利息・割引料などです。

経常利益の計算式は以下のとおりです。

経常利益=営業利益+営業外収益-営業外費用

税引前当期純利益

「税引前当期純利益」は、「経常利益」に「特別利益」を加算し、「特別損失」を差し引いて計算します。

「特別」は経常と反対の意味であり、「臨時」的に発生した損益といえます。

「特別利益」として挙げられるのは、たとえば所有する不動産を売って得た固定資産売却益などであり、「特別損失」は自然災害などで負うことになった損失などです。

税引前当期純利益の計算式は以下のとおりです。

税引前当期純利益=経常利益+特別利益-特別損失

当期純利益

「当期純利益」は「純利益」とも呼ばれており、「税引前当期純利益」から法人税など「税金」を差し引いて計算します。

事業年度内に得たすべての収益から、発生したすべての支払いを差し引いた利益のため、最終的に残ったお金ともいえるでしょう。

当期純利益の計算式は以下のとおりです。

当期純利益=税引前当期純利益-法人税等

経常利益から確認できることは企業の「実力」

損益計算書は企業会計原則において、企業の経営成績を明確にするために一会計期間のすべての収益とこれに対応するすべての費用を記載し、経常利益に特別損益を加減し当期純利益をあらわさなければならないとされています。

これは、経常利益が期間損益計算のすべての収益と費用を網羅していることを意味し、特別損益はあくまでも付加的な位置づけといえるでしょう。

そして特別損益を考慮する以前の経常利益は、当期だけで発生した利益や損失は含まれていないことからも、翌年度の当期純利益を予想する指標としても活用できます。

企業分析で今の経営状態を把握するのなら、最終的な利益である当期純利益を確認したほうがよいのでは?と考える経営者もいることでしょう。

しかし当期純利益には突発的に発生した収益や損失が含まれるため、会社が持つ本来の能力や成績、業績の状態を把握できません。

経常的な損益だけが反映される経常利益なら、企業本来の実力をしっかりと確認し、今後の事業戦略などを立てる上でも有効です。

他の利益との比較で確認できること

企業分析において経常利益を活用する場合、経常利益単体ではなく他の利益と合わせてチェックすることで確認できることもあります。

そこで、経常利益だけでなく次の2つの利益も同時に確認しておきましょう。

- ・経常利益と営業利益で確認できること

- ・経常利益と当期純利益から確認できること

それぞれ確認できることを説明していきます。

経常利益と営業利益で確認できること

仮に「営業利益」を計算したときマイナスを表示していれば、本業が悪化していることを意味します。

しかし営業利益はマイナスでも、「経常利益」を計算したときプラスという場合もあります。

この場合、総合的に見れば全体で黒字を表すものの、本業のマイナスを資産運用などで補填している状態といえます。

そのため本業の戦略の見直しなどが必要になると考えられるでしょう。

営業利益はプラスなのに「経常利益」を計算するとマイナスになるときには、本業は好調なのに資産運用などが不調であることを意味します。

経常利益と当期純利益から確認できること

「当期純利益」には特別損益が含まれるため、当期純利益がマイナスで経常利益はプラスのときには、会社の収益力は上がっていることを意味します。

連続した当期純利益の赤字でなければ、一時的に発生した損失で全体もマイナスになってしまったといえるでしょう。

当期純利益がプラスで経常利益がマイナスという場合には、一時的な収益で黒字になってはいるものの、経営は良好とはいえない可能性も考えなければなりません。

企業分析で経常利益は4つの指標として活用できる

企業分析で経常利益は、

- 賞与を計算するときの指標

- 事業の成果として社内外にアピールするときの指標

- 社員のモチベーションアップに活用するときの指標

- 翌年度の経営成績を予測するときの指標

の4つの指標として活用できます。

本業が仮にうまくいっていなかったとしても、他の財務活動などで得た利益で黒字になっていることもあるため、営業担当者などのモチベーションアップに必ずしもつながるとはいいきれません。

ただし経常利益は、翌年度の当期純利益を予想するための基礎的な値として活用でき、社員などに企業活動の成果として意識付けできます。

また、賞与など計算するときの指標として使うこともできるでしょう。

ただし経常利益には資金調達など財務活動も含まれるため、営業担当者以外の社員にとって納得できない指標となってしまう可能性も含めつつ、総合的に判断することが重要です。

まとめ

損益計算書には5つの利益が表示されますが、本業だけでなく本業以外の企業活動を含めた儲けも表示されることになるため、本来の会社の実力を知るためには経常利益を意識した経営を行うようにしましょう。

経常利益と他の利益との関係性も理解しておくと、経営状態の把握や分析によりつなげやすくなります。

コメント