どれほど営業能力が優れている会社だとしても、単に売上高を伸ばせばよいわけではなく、企業分析において「営業利益」や「経常利益」などにも注意しておくことが必要です。

経営的観点を備え、商品やサービスの営業・販売を進めて売上高を伸ばすことが求められ、さらに売上と利益のどちらを上げたいのかを考えた上で行動するべきといえます。

そこで、企業分析において把握しておきたい損益項目である「売上高」「営業利益」「経常利益」「純利益」とは何か理解し、どれが重要なのか考えていきましょう。

「売上高」の意味

「売上高」は、商品やサービスを販売・提供したときに計上します。

主要な営業活動によって得た販売額であり、営業活動の中で販売の対価を「売上」として計上します。

同じ売上高でも「製品売上高」の場合は、自社製品など、会社自らが製造や製作したものを販売したときの売上です。

いずれにしても「売上高」は利益の元になるため、多ければ多いほど利益は上がりやすくなりますが、売上や利益ばかり気にしていると手元の資金が足らなくなることもあるため注意が必要といえます。

売上や利益に気をとられすぎると資金不足に陥りやすい理由

売上も伸び利益も生みだせていると、業績は向上していると安心してしまいがちです。

しかし売上が上がり続ければ、販売に向けて商品や材料の仕入れを増やすことになりますが、そのためには手元のお金が必要となります。

売上分が入金されるのは数か月後であるのに対し、仕入れ代金は売上分の入金よりも先に支払うことになります。

売上や利益だけを気にして資金繰りをおろそかにしていると、手元の資金不足で仕入れができなくなってしまいます。

仕入れできなくなるならまだしも、先に仕入れた分の代金の支払いができなくなることや、その他の返済などもできなくなることで最悪の場合には「黒字倒産」してしまうリスクを高めます。

売上が増えれば仕入れも増えると認識し、手元の資金を枯渇させない資金繰りを心掛けましょう。

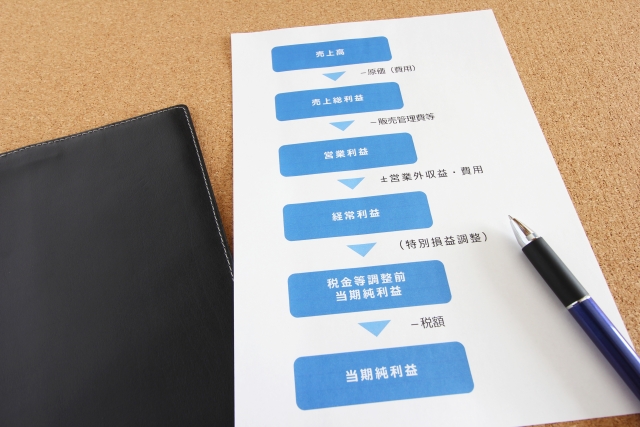

決算書に登場する4つの「利益」

企業のお金の流出入は「決算書」を見れば把握できます。

この決算書には、

- ・売上総利益

- ・営業利益

- ・経常利益

- ・純利益

という4つの利益が登場しますが、自社商品やサービスから得た「売上高」から、どの費用を差し引くかにより利益の種類が異なります。

本業の儲けを意味する「営業利益」

「売上高」について理解できたら、次には企業分析において注視したいいろいろな利益についても理解を深めていきましょう。

まず「営業利益」とは、商品を販売した「売上高」から、売上までにかかったコストを差し引いた残りです。

本業の儲けを意味し、売上総利益から販売費および一般管理費を差し引いて計算します。

売上総利益=売上高-売上原価(製造業は製造原価)

営業利益=売上総利益-販売費及び一般管理費

「売上総利益」は企業経営の指標の1つですが、それだけでは本業自体で儲けが出ているのか判断できません。

販売するために商品を仕入れただけでは販売できず、たとえば利益を出すために原価以外の従業員の給与・広告宣伝費・運送費・地代家賃なども発生しています。

これらのコストも含めた利益を確認できてこそ、本業の本当の儲けといえる「営業利益」を計算できます。

仮に「売上高」よりかかった費用のほうが多ければ「赤字」になってしまうため、売上高を上げながらコストもできるだけ抑え、利益を多く生み出すことのできる経営が必要です。

なお、黒字ではなく赤字のときには、営業利益ではなく「営業損失」が発生します。

「売上総利益」とは「粗利益」のこと

「売上総利益」とはその事業年度中の会社の儲けであり、「粗利益」のことです。

販売した商品の仕入れ、製造するための費用などが「売上原価」ですが、「売上高」から「売上原価」を差し引いたものが「売上総利益」です。

「売上総利益率」の計算方法

「売上総利益率」とは、「売上高」に占める商品力により稼いだ「利益」の割合のため、数値が高ければ高いほど収益性の見込める商品を販売しているといえるでしょう。

売上総利益率=売上総利益÷売上高

「販売費及び一般管理費」とは

「販売費及び一般管理費」のうち、「販売費」とは、商品やサービスを販売するための営業活動にかかった経費のことです。

「一般管理費」とは、会社を運営・管理するために必要な経費といえ、この2つを合わせて「販売費及び一般管理費」とします。

「販売費」として挙げられる勘定科目は以下のとおりです。

- ・販売手数料

- ・運搬費

- ・広告宣伝費

- ・保管費

- ・納入試験費

- ・販売部門の人員の給料・賞与

- ・旅費交通費

- ・通信費

- ・交際費

など

「一般管理費」として挙げられる勘定科目は以下のとおりです。

- ・役員報酬

- ・使用人給与

- ・光熱費

- ・消耗品費

- ・租税公

- ・減価償却費

- ・修繕費

- ・保険料

- ・不動産賃貸料

など

付加価値を意識しすぎると「営業利益」を圧迫するリスクが高い

「売上総利益」は、販売した商品の付加価値の大きさとも言い換えることができます。

付加価値を高めようと販売費及び一般管理費にお金をかけすぎてしまえば、結果的に「営業利益」を圧迫することになるでしょう。

そのため付加価値を生み出すために投資したお金の分は、売上総利益で稼がなければ意味がないといえます。

事業全体の儲けを意味する「経常利益」

「経常利益」は損益の実態を評価するために重要な数字であり、会社の事業全体の儲けを指しています。仮に「経常利益」がマイナスであれば「経常損失」になります。

本業で獲得した「営業利益」に対し、本業以外の収益である「営業外収益」を加え、本業遺体で経常的に発生する費用である「営業外費用」を差し引いて計算します。

経常利益=営業利益+営業外収益-営業外費用

本業以外の「営業外収益」「営業外費用」

本業以外の収入は「営業外収益」、本業以外の費用は「営業外費用」に計上します。

「営業外収益」として挙げられる勘定科目は以下のとおりです。

- ・受取利息

- ・受取手数料

- ・仕入割引

- ・受取配当金

- ・有価証券評価益

- ・有価証券売却益

- ・雑収入

など

「営業外費用」として挙げられる勘定科目は以下のとおりです。

- ・支払利息

- ・社債利息

- ・売上割引

- ・手形売却損

- ・手形割引料

- ・雑損失

など

最終的な企業の利益を意味する「純利益」

「純利益」とは、企業が稼いだ利益から、法人税など社会的コストを差し引いて計算した最終的な利益です。

企業の純粋な活動の成果ともいえますが、本業で発生した「営業利益」から「営業外損益」「特別損益」など本業以外の費用を差し引いて計算します。

たとえば銀行からの借入金に対する利息、海外取引での為替差損益、固定資産の除売却などが特別損失として挙げられます。

企業が得た利益から会社の法人税・住民税・事業税など税金を差し引いて計算するため、「税引き後利益」ともいわれています。

最終的な企業の利益のため、この「純利益」を使って次年度以降の営業をしたり事業規模拡大の投資をしたりします。

「営業利益」がプラスなのに「純利益」がマイナスというケースは、借入金に対する利息を多く払っている場合や、災害などが発生したことで損失が増えた場合などが挙げられます。

反対に「営業損失」が発生しているのに「純利益」がプラスというケースは、たとえば保有する有価証券などを売却したことで最終的には黒字転換できたという場合などです。

営業利益は赤字なのに経常利益が黒字になる理由

利息や為替差損益など「営業外損益」を差し引いた利益を「経常利益」といいますが、「営業利益」がマイナスで「営業損失」が発生しているのに、「経常利益」はプラスというケースもあります。

これは、本業では利益を生むことができなかったものの、何らかの方法で利益を出した状態を示しており、本業の経営そのものに問題があることを意味します。

経常的な収益力を分析するなら「経常利益」の確認を

「営業利益」「経常利益」「純利益」という3つの利益の違いを説明しました。

この3つの利益の中で、会社の経常的な経営成績を把握するため、重視したいのが「経常利益」です。

最終的に残った「純利益」のほうが重要なのでは?と考える方もいるでしょうが、「純利益」には「特別損益」など継続して発生する事業に関係のない一時的な損益が反映されてしまいます。

そのため純粋に事業の健全性を把握することができませんが、仮に「純利益」はマイナスだったとしても「経常利益」がプラスなら、一時的な損失は出たものの事業そのものは順調だと判断できます。

反対に「経常利益」が赤字なのに「純利益」が黒字である場合は、臨時収入などで黒字になっているだけで、継続した事業は不調と判断できるでしょう。

株主が注目する利益は「純利益」

「純利益」とは、

- ・収益性の部分から競合他社と比較

- ・前年度との成長率の比較

などを確認するときの指標として用いることができます。

立場によって注目する利益は異なっており、たとえば上場企業の株主は「純利益」を重視することとなるでしょう。

株価に影響するのは事業の業績を示す「経常利益」ですが、株式を保有している株主にしてみれば「純利益」が配当金の原資となるため、会社の配当金支払余力を確認するためにも「純利益」に注目します。

さらに「純利益」を確認すれば、「経常利益」から読み取ることのできない企業の現状なども知ることができるでしょう。

純利益の使い道は配当金や内部留保

純利益の使い道は株主に配当金を支払う以外にも、「内部留保」があります。

「内部留保」とは、会社の儲けのうち蓄えといえるお金ですが、「純利益」が大きくなるほど内部留保が増え配当金も増えるため株主からもっとも注目されます。

また、「純利益」をみることにより会社全体の利益を把握できるため、求職者などが就職・転職活動における会社選びの参考にします。

そのため人材を雇用したいと考える会社にとっては、重視しておきたい利益といえるでしょう。

「売上」と「利益」はどちらのほうが大切か

最終的に「売上」と「利益」のどちらを重視すればよいのか迷うこともあるでしょうが、結論からいえばどちらも大切です。

「売上」を確認すれば、どのくらい商品やサービスが売れているか確認しやすいため、営業活動のおいても目標を設定しやすいでしょう。

しかし会社経営で大切なのは、最終的にどのくらいの利益を残すことができるかであり、社内では把握しにくい部分でもあります。

利益が出ていることをどのように捉えるかは人それぞれであため、特に中小企業では社員一人ひとりのパフォーマンスが利益に大きく影響を与えることを理解しておく必要があるでしょう。

そのため売上だけでなく利益も考えた上で営業活動をしてもらうことが大切といえます。

なぜ「利益」が必要か周知しておくこと

単に「売上」を上げることだけでなく、「利益」も必要であることを、社員にも周知しておくことが必要といえるでしょう。

「利益」は「売上」から必要な仕入や経費を差し引いた残りですが、会社にとって利益が必要な理由は主に以下のとおりです。

- ・売上はいつも上がると限らないため、売上減少への備えも必要であるため

- ・突然の事故に備えるため

- ・借入金の返済は利益がなければできないため

- ・将来の設備投資に備えるため

- ・新事業を開発するため

特に今は新型コロナウイルス感染拡大の影響で、それまで売上が順調に伸びていた企業も、売上低迷に苦しむこととなりました。

中小企業のコロナ関連倒産も増えてしまい、倒産までは至らなかったものの、廃業を決断した経営者もいることでしょう。

ここで重要になるのは、「売上」「利益」も重要であるのに加え、手元の「資金」がより大切ということです。

企業経営で重要な手元の「資金」

会社は赤字経営が続いているだけでは倒産しません。

しかし黒字経営であった場合でも、手元の資金がなくなれば倒産してしまいます。

企業経営において、売上や利益を注視することは大切なことであり、利益を生むために会社を経営しているといえるでしょう。

しかし売上が順調に伸び、利益を生むことができていたとしても、手元のお金が枯渇すれば会社は倒産してしまいます。

倒産すれば事業を続けることは当然できなくなり、どれほど売上や利益をあげても意味のないものとなってしまいます。

それを踏まえた上での会社経営が重要となるため、売上や利益だけにとらわれない経営を続けるようにしてください。

コメント