決算書を構成する書類の1つである「損益計算書」は、一定期間の会社の損益を示すため、経営戦略を立てるなどの目的において重要な指標とすることができます。

しかし損益計算書を自社の経営に活かしている経営者はそれほど多くないと考えられますが、具体的にどのような目的に使えばよいのか、項目ごとに利益を読む方法について解説していきます。

損益計算書と会社の損益を示す書類

損益計算書とは、一定期間の会社の損益を示す書類です。

会社の経営状況を把握できる「財務諸表」は、

- ・損益計算書

- ・貸借対照

- ・キャッシュ・フロー計算書

の3つであり、「財務三表」と呼ばれています。

このうち損益計算書は会社の収益性・成長性を示すことになりますが、「損益」とは「損失」と「利益」、「費用」と「収入」のことです。

そのため大きく次の3つで構成されます。

- ・収益(資本金取引以外の営業活動で発生した資産の増加)

- ・費用(生産や取引などの経済活動に伴い支払う金銭)

- ・純利益(利益から法人税など差し引いた純粋な企業活動の成果)

損益計算書は収益から費用を差し引いた利益を把握することができる書類なので、どのくらい売上を上げて何にお金を使い、結果的にどのくらい儲けが出たのか読み取ることができます。

言い換えれば会社の1年間の経営成績を示す書類なので、財務分析に利用すれば経営戦略を立てるときの指標となります。

経営状態を分析するときに欠かせない「損益分岐点」

損益計算書を正しく読むことができれば、発生している利益が本業と本業以外のどちらによるものか知ることができます。

さらに損益計算書の変動費と固定費を分ければ、黒字と赤字の境界線である「損益分岐点」を見極め、赤字を回避する経営を続けることができるでしょう。

「損益分岐点」とは、「売上」=「費用」となる金額のことで、売上とそれに対しかけた費用がプラスマイナスになる金額のことです。

どのような業種でも、事業を続けるにはいろいろなコストをかけ、モノやサービスを売って利益を上げることが必要となります。

しかし費用をかけすぎれば利益は出ずマイナスとなってしまいますし、コストを抑えたとしても売上が伸びなければやはりマイナスです。

そこで、赤字経営に転落しないためのギリギリのラインとして「損益分岐点」を把握しておき、その金額を下回らない売上を毎月確保していくようにしましょう。

「費用」の種類

「損益分岐点」を計算するときの「費用」は、

- ・固定費

- ・変動費

に分けることができます。

固定費

売上の大きさに関係なく発生する費用が「固定費」です。

固定費として挙げられるのは、

- 事務所の家賃

- 従業員の人件費

- 保険料

- 借入金の利子

- 事業用不動産の固定資産税

などで、売上増減に関係なく固定して発生します。

変動費

売上によって増減する費用が「変動費」です。

たとえば小売業の場合なら商品の仕入れ、製造業なら材料費や加工費などが該当します。

その他、水道光熱費・支払運賃・販売手数料なども含まれます。

損益分岐点の計算方法

「損益分岐点」は、次の計算式で算出できます。

損益分岐点=固定費÷1-(変動費÷売上高)}

または、

損益分岐点=固定費÷(1-変動率)

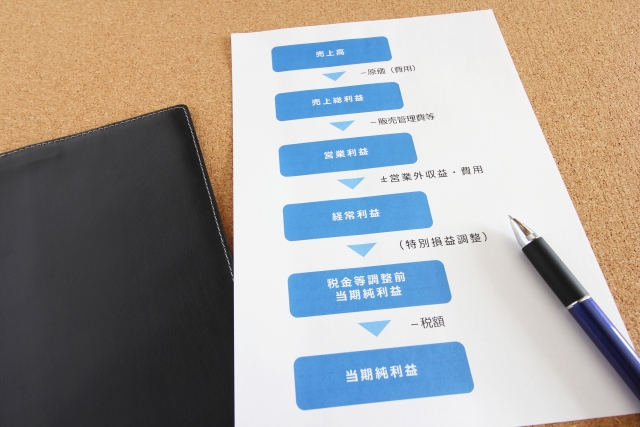

損益計算書を読めばわかる5つの利益

損益計算書には先に述べたとおり、収益・費用・利益の3つの要素が記載されます。

商品やサービスを販売したことによる売上高から費用を差し引いて利益を算出しますが、利益も1つではありません。

損益計算書の利益は、

- ・売上総利益

- ・営業利益

- ・経常利益

- ・税引前当期純利益

- ・当期純利益

の5つに区分されます。

そしてこの利益は、

- ・営業損益の部(売上総利益・営業利益)

- ・営業外損益の部

- ・経常利益

- ・特別損益の部(税引き前当期純利益)

- ・当期純利益

という5つの項目にそれぞれ出てきますので、詳しく説明していきます。

営業損益の部

損益計算書で最初に出てくるのが「営業損益の部」で、この項目から確認できることは、本業でどのくらいの利益(損失)を出したかということです。

「売上高」から、販売した商品を準備するためにかかった「売上原価」を差し引き、「売上総利益」を算出します。この「売上総利益」は「粗利」とも呼ばれており、本業で利益を順調に上げることができているか把握することを目的とした指標として使われています。

「売上総利益」から、営業部門の人件費など商品の販売に関連し発生した費用である「販売費」と、原価に直接かかわらない費用である「一般管理費」を差し引けば「営業利益」を算出できます。

この「営業利益」こそが本業の成績をあらわす利益であり、「売上高」に占める「営業利益」の割合である「売上高営業利益比率」が適正か、企業の収益力を確認する目的の指標とすることが可能です。。

売上総利益(粗利)=売上高-売上原価

営業利益=売上総利益-販売費及び一般管理費

営業外損益の部

「営業外損益の部」では、本業以外の活動から発生する収益や費用にはどのようなものがあり、その金額などを知ることができます。

「営業外収益」としては挙げられるのは、

- ・受取利息

- ・受取配当金

- ・有価証券利息

などです。

他にも資本金や準備金に該当しない「余剰金」などで投資を行い、利益が発生したときも含まれます。

また、「営業外費用」に該当するのは、

- ・支払利息

- ・社債利息

などです。

営業外収益=受取利息+受取配当金+有価証券利息 など

営業外費用=支払利息+社債利息 など

経常利益

「経常利益」とは、本業による営業活動と本業以外の財務活動を含めた年間の利益(損失)です。

企業の通常業務で得た利益であり、本業の利益以外に家賃収入なども含まれます。

本業で利益を多く生み出すことができていたとしても、たとえば銀行からの借入金返済の負担が大きいと、「経常利益」は少なくなります。

会社がどのくらい稼ぐことができるか示す指標であり、最終的な実績はこの「経常利益」に「特別利益(特別損失)」を加味して計算します。

経常利益=営業利益+営業外収益-営業外費用

特別損益の部

「特別損益の部」では「特別利益」と「特別損失」を確認できますが、どちらも会社の通常の活動で発生しない臨時的な利益や損失です。

「特別利益」に該当するものとして挙げられるのは、

- ・不動産などの固定資産売却益

- ・長期間保有している株式の売却益

- ・債務免除による債務免除益

などです。

「特別損失」として挙げられるのは、

- ・固定資産除却損

- ・株式の売却損

- ・自然災害による損失

などが含まれます。

「経常利益」に「特別利益」を足し、「特別損失」を差し引くことで「税引前当期純利益」を算出できます。

税引前当期純利益=経常利益+特別利益-特別損失

当期純利益

「当期純利益」とは、「税引前当期純利益」から法人税・住民税・事業税など税金類を差し引き計算した利益です。

他にも税金はありますが、この3つ以外の税金は「販売費及び一般管理費」の「租税公課」として計上します。

当期純利益=税引前当期純利益-法人税等

損益計算書の読み方と確認しておきたいポイント

損益計算書を読むことで、企業経営において改善しなければならないポイントを把握できます。

企業分析を目的として損益計算書を使用するときには、主に次のことをポイントして確認していくとよいでしょう。

「売上総利益」を読み取れば戦略の正しさを知ることができる

粗利といわれることもある「売上総利益」は、会社の本業での業績を示します。

この「売上総利益」からは、主に次のことを知ることができます。

仕入価格など「売上原価」の妥当性を知る

「売上総利益」は「売上高」から「売上原価」を差し引いて求めるため、「売上原価」が高ければその分、利益を生むことはできなくなります。

そのため、仕入価格や仕入にかかる費用が妥当な金額か知ることを目的としたとき、その目安として利用することができるでしょう。

商品の優位性を把握するための指標

「売上総利益」を上げるには、他社に真似することのできない独創性に優れた商品や独自の価値が付与された商品が必要です。

仮に販売時期を逃してしまうと価格を下げなければ商品を販売することもできず、利益を上げることもできないでしょう。

「売上総利益」を商品の優位性を把握する目的に利用することで、正しい戦略を立てることが可能となります。

企業の優良さを示すのが「売上高総利益率(粗利率)」

「売上高総利益率」とは、「売上高」に占める「売上総利益」の割合のことであるため、原価を低く抑えているほど高くなります。

数値が高いほど、収益性の高い商品やサービスを提供できていると判断できますが、反対に低ければ収益性が高い商品やサービスを提供していることになるでしょう。

過度に安売りをしていたり適正な仕入価格でなかったり、在庫管理が適切にできていないといったことが背景にあると考え、改善していくことが必要です。

売上高総利益率=売上総利益÷売上高×100

売上高総利益率の目安は業種により異なりますが、たとえば飲食業なら55~70%であるのに対し、製造業などは22~24%程度となります。

本業の収益力は「売上高営業利益比率」を確認

「売上高営業利益比率」とは、「売上高」に占める「営業利益」の割合で、本業でどのくらい儲けることができたか確認できる指標です。

数値が高いほど、本業で利益を生み出す収益力が高い企業と判断できますが、低ければ収益力が見込めない企業とされます。

売上高営業利益比率=営業利益÷売上高×100

「売上高営業利益率」の目安は業種により異なりるものの、一般的には2.8~15.2%であり、優良水準といわれるためには10%を超えることが必要です。

企業の収益性を確認できる「売上高経常利益比率」

「売上高経常利益比率」は、「売上高」に占める「経常利益」の割合であり、財務活動を含む収益性を把握するための指標です。

「経常利益」は、受取配当金などにより左右される部分もあるため、本業による収益性を正しく確認するには「売上高経常利益比率」のチェックが欠かせません。

数値が高ければ営業収益や営業外収益が見込める経営状態にあると判断できます。

もしも「売上高経常利益比率」が「売上高営業利益比率」よりも低ければ、「営業外損益」はマイナスとなるため、銀行などからの借入金利息の負担が大きくなっていると考えられるでしょう。

売上高経常利益比率 = 経常利益 ÷ 売上高 × 100

損益計算書の項目・勘定科目

損益計算書の中で、よく使用する項目・勘定科目には主に次のようなものが挙げれます。

販売費及び一般管理費

- ・地代家賃…事業のための家賃や駐車場代

- ・給与…従業員に対する給与

- ・減価償却費…固定資産の購入費用を使用可能期間分に分割し費用として計上する金額

営業外収益

- ・受取利息…銀行などから受け取った預金利息など

- ・受取配当金…投資会社から受け取った配当金

- ・有価証券利息…社債などから発生したクーポン利息など

営業外費用

- ・支払利息…借入金に対し支払う利息

- ・社債利息…社債の債権者に対し支払う利息

特別利益

- ・固定資産売却益…不動産などを売却して得た利益

- ・投資有価証券売却益…投資用有価証券を売却し得た利益

特別損失

- ・固定資産除却損…事業で不要になった固定資産を廃棄したときに損失として計上する固定資産の帳簿価額

- ・減損損失…事業の収益性が低下したときに計上する損失

- ・火災損失…火災が起きたことで失った帳簿価額や後片付けの費用

損益計算書を作成する目的

損益計算書は決算書を構成する書類の1つとしてだけでなく、会社の利益を知ることを目的として作成しましょう。

収益から費用を差し引いた利益を確認できるため、何のためにお金を使い、どのくらい売上を上げて出た儲けを読み取ることが可能です。

そして「損益分岐点」を把握しておくことで、赤字ならどこまで売上を上げれば黒字化できるか、黒字でもどこまで売上が低迷すれば赤字へ転落するのか知ることができます。

損益計算書を作成し、定期的に確認することで経営状態を把握できるため有効に利用するようにしましょう。

経営改善を目的として損益計算書を見直すことだけでなく、同業種や過去のデータと比較することで、具体的な戦略を立てていくことができます。

損益計算書を「活用する」ためにも、正しく「読み」、会社の現状を「知る」ことや「改善する」ことへつなげていきましょう。

コメント