企業経営をしていれば毎月どのくらい収益を生んでいるか気になるところですが、利益ばかりにとらわれ売掛金や在庫の増加、買掛金減や少にも注視しなければなりません。

売掛金や在庫が増えているのに買掛金が早く減少しているという状況は、手元のお金をどんどん食いつぶしている状態です。

特に長期的に回収できない売掛金や過剰な在庫が増えることで、利益を生まない資産を保有し続けることとなり、貸し倒れリスクを高めます。

そこで、なぜ損益計算書だけでなく貸借対照表上の売掛金や在庫などの勘定科目にも注意が必要なのか、その理由をお伝えします。

売上は増え利益も上がっているのに手元のお金は乏しい理由

特に企業の成長期に多く見られるのが、売上が増え利益は上がっている状態なのに手元のお金はどんどん減ってしまう状況です。

売上が増えれば資金も増加するはずなのに、なぜか売上が上がれば上がるほどお金が不足してしまうことがあります。

このような状況に陥ってしまいながら、特に原因を追究せず売上を上げれば何とかなる!と考えてしまうのは大きな間違いです。

考えられる理由は2つあるため、まずは原因を知り対策を打っていくようにしましょう。

バケツの底に穴が開いていないか

売上上昇とともに手元のお金が不足する理由として、まずは「バケツの底に穴が開いている=利益が十分にでていないこと」が挙げられます。

いくら売上が増えていたとしても、それ以上に経費も増えていればそれは利益が増えていない状態をあらわします。

成長段階で設備投資など行ったことで経費が増えていることもあるでしょう。新たに銀行から融資を受けたことで借入金も発生しているとも考えられます。

売上分から経費を差し引いた金額よりも、借入金の返済額のほうが多い状態の場合、そもそも返済原資を生み出せていない状態を示しています。

もちろん成長段階における投資で経費が発生したのなら、将来解消できると見込むことができれば問題ないでしょう。しかしそうでない場合、バケツの底には大きな穴が開いてしまっていると考えられます。

売れば売るほど資金は減ることになるため、売上を増やす前に粗利益を増加させ経費を削減する対策が必要です。

売掛金・在庫・買掛金など運転資本に問題がある

成長期に差し掛かった建設業や卸売り・小売業などで見られがちなのが、売掛金・在庫・買掛金の残高が増減したことで資金が寝てしまっている状態となり、資金不足に陥っている状況です。

いずれも売上に関連し計上することとなる勘定科目ですので、売上増加により売掛金・在庫・買掛金が増えることになり、それぞれ次のように考えることができます。

- ・売掛金は代金の未収入金分であり取引先に対する貸付金

- ・在庫は商品を仕入れたときの代金分であり、現金が商品という資産に変化している状態

- ・買掛金は商品を仕入れた未払いの代金分であり、仕入先からの借入金

ということは、

- ・売上が増えると売掛金という取引先に対する貸付金が増え、貸付金に変化した分のお金が減少する

- ・在庫が増えれば商品に変化した分の現金が減る

- ・買掛金の増加は仕入れ先からの借入金なので、手元のお金が増える(減らない)

という状態をあらわします。

以上のことから、

売掛金の増加分+在庫の増加分-買掛金の増加分=減少する分のお金

と考えられるでしょう。

一時的に売掛金や在庫が増えているなら問題なくても…

売掛金や在庫の増加が、一時的なものであるのなら特に問題はないでしょう。売上が増えそうなので保険的な意味として、在庫を増やしておこうと考えてしまうものです。そして実際に売上が増えれば、売掛金も増加します。

増えた在庫が販売され売上が計上され、売掛金が順調に回収できていれば問題ありません。

そこで本当に増加が一時的であり、異常な状態でないか知るためには売掛金・在庫・買掛金の回転期間を算出することが必要です。

将来の利益で不足が解消できるのかを確認し、仮に滞留債権が発生している場合や過剰な仕入れで在庫が多く残っている場合、仕掛品が慢性的に発生している状態であれば対策を講じることが急務となるでしょう。

業績が向上し売上もまだまだ増えるというときは、十分に手元の資金を準備しておくことが必要です。手元にお金がないことで、ビジネスを拡大させる機会を失うことは回避していくようにしましょう。

重要なのは売掛金や在庫の滞留確認

決算期を迎える法人は、決算にむけていろいろな作業を経て税務申告を行うことでしょう。

決算において必要な作業のうち、売掛金や在庫の中で滞留しているものがない確認することは欠かせません。

仮に長期に渡り回収できていない売掛金や、ずっと保管されたままの商品が在庫として残っていると、次のような弊害が生じることになってしまいます。

回収できていない売掛金が残っている場合

売掛金は、商品・サービスを販売・提供し、その代金を販売した取引先から回収するまでに発生する勘定科目です。

事前に取引先との間で決めた期日に代金が入金されれば問題ありませんが、何らかの事情で遅れが発生している場合はすぐに取引先に確認が必要といえます。

商取引では契約を結ぶ際、いつからいつまでの代金をいつ支払うのか期日を決めますが、この期間を回収サイトといいます。

当月に販売した商品を月末で締め、翌々月末日に支払ってもらう約束であれば、回収サイトは2か月という期間です。

事前に取り決めた回収サイトに従い、売掛金が回収できているかまずは確認しましょう。

もしも滞留中の売掛金が複数ある場合、未回収分が売掛金残高を膨れ上がらせている可能性があります。

滞留中の売掛金が問題になる理由

滞留中の売掛金は、本来であればすでに現金化できているはずの部分です。

売掛金はすべてが売上に対する利益ではなく、現金として回収した後に仕入れ代金や人件費、固定費などの支払いに充てるお金であることがほとんどでしょう。

そのため入金予定の売掛金が回収できず、買掛金の支払いばかり行っていれば、手元のお金はどんどん減少し資金繰りを圧迫しますので注意してください。

売れ残りの商品が滞留分の在庫として保管され続けている場合

売れなかった商品や過剰に仕入れた商品や原材料などが多く在庫として残っている場合も、資金繰りを圧迫することになります。

在庫は売れてはじめて現金化されるため、売れないまま保管していても意味がないからです。いつかは売れるだろうと保管し続ければ、売れる時期が訪れないままさらに在庫を増やす可能性もありますし、保管・管理料や人件費などのコストが発生するので支出を増やすだけです。

滞留中の在庫はどうすればよい?

仕入れたものの動きのない商品や原材料はないか確認し、払い出されていない期間が長期化している在庫は思い切って売却・処分といった対応を検討するようにしてください。

予定していた金額で売却できなくても、残したままではさらに価値を減少させることになります。

在庫は売却されれば売掛金となって、回収され現金化できます。しかし在庫という段階で止まった状態なら、現金として回収するまでに支障ときたすことになると認識しておくべきです。

滞留させないために実践したいこととは

売掛金と在庫を滞留させ、買掛金の支払いに追われ資金繰りを悪化させないためにも、次のことを実践していきましょう。

残高を毎月確認する

決算期になって慌てなくてすむように、売掛金元帳の作成・確認と、在庫の受け払い管理と棚卸を毎月行いましょう。

在庫を圧縮させる

「必要なものを・必要なとき・必要な分」供給するジャストインタイム体制を構築しましょう。その上で、売れ筋商品を調査し絞り込んでいき、適正な在庫設定と管理を実践してください。

売掛金の回収サイトの見直し

売掛金の回収サイトを確認し、長めのサイトは取引先と短期化できないか交渉も必要です。新規契約の場合には、回収条件ができるだけ有利になるように交渉していきましょう。

買掛金の支払サイトも見直しを

売掛金は早期に回収できたほうがよいですが、買掛金は支払サイトが長めのほうが資金繰りは改善しやすくなります。

そのため決裁条件をできるだけ有利に改定できないか、仕入れ先と交渉してみましょう。

反対に仕入れ先から早めに払ってほしいという依頼があっても、不用意に支払条件の変更には応じないことです。特に資金力のない状態でありながら、少しの値下げと引きかえに支払条件を不利にすることは資金繰り悪化のリスクを高めます。

月次決算の実施は圧縮を成功に導く

売掛金(売掛債権)の管理・在庫管理の業務フローをまとめることと、売掛金と在庫それぞれの残高を毎月末に把握できる仕組みを作りましょう。

そのために必要なのは月次決算であり、管理するときも売掛金と在庫の当月残高だけでなく、月次推移分析を実施します。

売上が増えていく速度より、売掛金や在庫が増えるほうがはやいのなら、管理に問題があると考えられます。

正確に早めに月次決算(月次試算表)を作成していくことで、経営管理手段としても活用できることがメリットです。早期警戒システムとして機能させ、経営を破綻から守っていきましょう。

売掛金や在庫を水増ししようとするケースもある

中には決算書の利益を水増しし、過大に表示させる粉飾決算を行おうとする企業もあります。利益を大きく見せることができれば、銀行など金融機関から融資を引き出しやすくなるからでしょう。

損益計算書の利益は収益から費用を差し引いて計算しますが、粉飾による利益の水増しは収益を過大にあらわすか、費用(または損失)を過少にするかという操作を行うのが決算書の粉飾です。

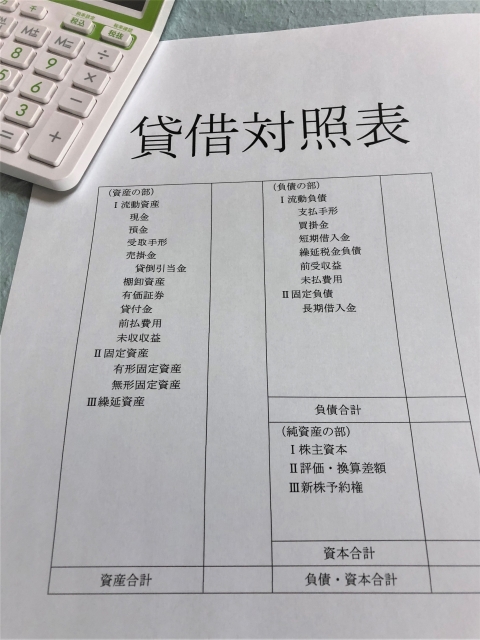

貸借対照表の資産から費用を差し引いた純資産(正味の資産)も水増しされるので、どうやって資産を膨らませ負債を圧縮させようかとも腐心することになります。

資産を膨らますといっても、預貯金を過大に表示できないのでその対象が売掛金や在庫になることがほとんどのようです。

売掛金(売掛債権・売上債権)やまだ販売していない商品・製品、製造途中段階の仕掛品、原材料などの在庫(棚卸資産)を過大に計上するとします。

売掛金を過大に計上した場合、売上高も直接水増し可能となります。在庫を過大に計上した場合には、製造経費の在庫品製造に対する費用が増えるので、売上につながった製品に対する費用や売上原価は減り、損益計算書の利益は増えます。

売掛金と在庫は会計監査人が確認したくても、すべてを調査する作業は物理的に困難であるため、水増しの対象となりやすくなっているようです。

しかし粉飾決算により銀行からお金を借りることができたとしても、本来は発生していない利益なので、一時的に資金が潤うだけとなるでしょう。資金繰り改善の根本的な解決にはつながりませんので、不正は行わないようにしてください。

まとめ

売掛金・在庫・買掛金が増えれば手元のお金が減ってしまう理由をおさらいする上で、商取引の流れを再度把握しておきましょう。

まず在庫となる商品や原材料を購入すれば買掛金が発生します。この時点ですでに仕入れ先に対する買掛金支払いが必要なので、はやく在庫を販売し売上計上(=売掛金を発生)させ、現金で回収することが必要となります。

この流れの途中で滞留が発生すれば、資金の流れに支障をきたすため、資金繰りは悪化すると認識しておいてください。

資金繰りを悪化させないためには、売掛金・在庫の適切な管理が必要であり、売掛金の回収サイト・買掛金の支払サイトの見直しも必要になる可能性があります。

特に売掛金は回収が遅れれば致命傷となる可能性があるため、取引先に直接交渉が難しいという場合は、ファクタリングなど活用し早期に現金化させることもあわせて検討することをおすすめします。

コメント