損益計算書は黒字でも売掛金の未回収や貸し倒れで倒産してしまう理由

2022年5月23日 / 資金繰り

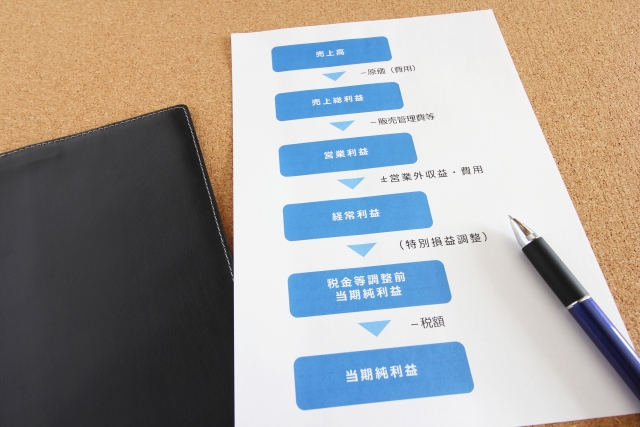

商品やサービスを販売したとき、その取引は売上として損益計算書に計上されますが、かけ取引による代金は売掛金として計上されます。

掛け取引とはいわゆる「ツケ」払いのことですが、あまりに売掛金が増えすぎると損益計算書上は黒字でも、手元の資金は不足しがちとなり最悪の場合には黒字倒産してしまいます。

売掛金は現金払いによる売上の代金とは違って債権として扱われることとなるため、適切に管理せず損益計算書上の利益にばかりとらわれていると、支払いに充てるお金が足らなくなる可能性があります。

そこで、損益計算書はたとえ黒字でも、売掛金の未回収や貸し倒れの発生により会社が倒産してしまうその理由や背景について解説していきます。

損益計算書に計上された売上の3つの回収方法

商品やサービスを販売したときには、それらを納品または提供したときに損益計算書の売上に計上します。

売上計上後に売上代金を回収しますが、その回収方法は次の3つです。

・商品・サービスを納品・提供するタイミングに現金や小切手で代金を回収する

・請求書を後日発行し指定する銀行口座に振り込んでもらう

・売上になる予定金額を前・内金・手付金などの名目で事前に受け取っておく

このうち、売掛金が発生する取引は、請求書を後日発行して指定する銀行口座などに振り込んでもらったり現金で支払ってもらったりするケースです。

損益計算書の売上と売掛金の関係を知る3つのポイント

売上とは商品やサービスを販売・提供したときの会計処理による勘定科目ですが、計上するタイミングは業種により異なるものの、多くは商品やサービスを販売・提供したときです。

そして売掛金は、先に売上は計上していてもその代金をまだ受け取っていない状態であることを意味します。

そこで、損益計算書の売上と売掛金の関係をもっと詳しく知るために、次の3つのポイントを理解しておきましょう。

- 売上を計上するタイミング

- 売掛金が増えるメリット

- 売掛金残高が多いことによるデメリット

それぞれのポイントについて説明していきます。

売上を計上するタイミング

損益計算書原則によると、すべての費用・収益は支出・収入に基づいて計上し、発生した期間に正しく割当てることができるような処理を損益計算書の本質としています。

さらに未実現収益は原則、当期の損益計算書に計上できないことも記載されているため、この損益計算書の本質としての考え方を「発生主義の原則」と呼んでいます。

発生主義の原則では、費用と収益は発生期間に計上するとされているため、現金の入出金ではなく売上が発生する取引が発生したタイミングで計上することが必要です。

そのため、代金は後払いでも売上は先に計上することになり、まだ回収できていない代金は売掛金という債権で計上することが必要となります。

売掛金が増えるメリット

売掛金とは後払いの代金であり、将来回収することにより手元の現金が増えます。

そのため売掛金が多いと、後で入金される予定のお金も増えることがメリットです。

売掛金残高が多いことによるデメリット

売掛金が多いということはその分、売上も多く上がっているため、経営状況は良好に感じることでしょう。

しかし実際には売掛金は未回収の代金であり、計上した売上に対し売掛金残高の占める割合が高ければ、その中に不良債権も含まれていると判断されてしまう可能性もあります。

回収が困難になっている債権を多く抱えていると判断されれば、銀行などから融資を受けるときの評価が下がる可能性があることはデメリットです。

売掛金を時効で消滅させないための3つの流れ

売掛金は債権の1つであり、いずれ回収できれば手元の現金を増やすことができます。

しかし売掛金はいつまでも有効というわけではなく、時効があるためその期間を過ぎれば消滅してしまうことに注意しましょう。

そこで、売掛金を時効で消滅させず確実に回収しておくために次の3つの流れを理解しておきましょう。

- 売掛金の時効までの期間を把握しておく

- 時効期間の起算日を確認する

- 時効の更新で成立を阻止する

それぞれの流れについて説明していきます。

売掛金の時効までの期間を把握しておく

売掛金にも時効があり、2020年4月1日よりも前の旧民法による時効は職種によって異なっていました。

その期間は1~3年に分けられていたものの、2020年4月1日からは改正された新民法が適用されることとなり、

「債権者が権利を行使することができることを知ったときから5年」

が時効とされています。

なお、「法の不遡及」の原則により事後法は禁じられているため、改正前の取引に改正後の民法が適用されることはありません。

時効期間の起算日を確認する

改正された新民法が施行されたのは2020年4月1日のため、この日よりも前に発生した債権は改正前の民法が適用されます。

時効期間の起算日も改正前の民法と改正後の民法のどちらが適用されるかによって異なる点に注意しましょう。

そこで、

- 旧民法による時効期間の起算日

- 新民法による時効期間の起算日

を説明します。

旧民法による時効期間の起算日

旧民法による一般の債権の時効は、

「権利を行使することができるときから10年間」

を客観的起算点とします。

また、商事債権は5年、一部の債権は短期消滅時効が適用されるため1~3年とさらに短くなります。

新民法による時効の起算日

新民法による一般の債権の時効は5年に統一されていますが、

「権利を行使することができるときから10年間」

という旧民法の客観的起算点による消滅時効に加え、

「権利を行使することができることを知ったときから5年間」

という主観的起算点による消滅時効が設けられたからです。

「行使できると知ったとき」とは債権者が、

- ・債務者が誰なのか

- ・権利が発生したこと

- ・権利の行使が実際に可能

という3つすべてを認識したときです。

なお、原則は5年ですが、確定判決が出ているときには一律10年ですので注意してください。

時効の更新で成立を阻止する

時効が成立してしまうことを防ぐために、次の2つを実行しましょう。

- ・「時効の完成猶予」 時効の進行を一時的に停止すること

- ・「時効の更新」 一定の事由により進んでいた時効期間をリセットしゼロから再スタートすること。

上記の「時効の完成猶予」と「時効の更新」の事由となるのは、主に次の8つです。

- 債務者の承認

- 裁判上の請求

- 支払督促

- 強制執行・担保権実行など

- 仮差押え・仮処分

- 裁判外の催告

- 協議を行う旨の書面による合意(新民法で新創設)

- 天災等(新民法で時効の完成猶予期間延長)

それぞれの事由について説明していきます。

債務者の承認

債務者が債務の存在を承認することで、時効は更新されます。

裁判上の請求

訴えを提起することにより時効の完成は猶予されます。確定判決により権利が確定したときには時効期間は更新され、その後10年間に渡り時効は完成しません。

訴えが却下されたり取下げられたりしたことで、確定判決による権利が確定しなかったときには、訴えの却下または取下げから6か月間は時効の完成が猶予されます。

支払督促

申立てをすることで時効の完成は猶予され、支払督促が確定することで時効は更新されます。

強制執行・担保権実行など

強制執行などの事由が発生したとき、強制執行を申立てる手続を行うことで、時効の完成は猶予され手続終了により時効は更新されます。

仮差押え・仮処分

仮差押え・仮処分の手続が終了したときから6か月間、時効の完成は猶予されます。

裁判外の催告

裁判外の催告でも6か月間は時効の完成が猶予されますが、時効の更新においては裁判上の請求や支払督促の申立てが必要となるため、裁判外での催告を繰り返しても意味がない留意しておきましょう。

協議を行う旨の書面による合意(新民法で新創設)

権利について協議をすることを書面で双方が合意したときにも時効の完成は1年猶予されます。

なお、当事者の合意により1年よりも短くすることもでき、一方が協議拒絶を書面で通知をしたときから6か月経過したときがそれよりも短いときには、このタイミングまで猶予の効果が発生します。

協議を行う旨の合意を繰り返すことでも時効の完成の猶予を引き延ばすことはできますが、時効の完成の猶予期間は最大5年を超えることはできませんので注意してください。

また、協議による時効の完成の猶予と催告による時効の完成の猶予を併用した時効の完成の延長はできません。

天災等(新民法で時効の完成猶予期間延長)

天災などで時効の完成の猶予と時効の更新の効果をもたらす裁判上の請求や強制執行などができないときには、天災などが消滅したときから3か月経過まで時効の完成が猶予されます。

売掛金が回収できないときに考えられる3つの貸倒損失

もしも取引先に売掛金を支払ってもらえなかったとき、未回収であることが理由で最悪の場合、会社は倒産してしまうこともあります。

売掛金は後払いによる代金のため、すでに商品やサービスは納品・提供しているのに、その代金を回収できないことは死活問題となるからです。

売掛金が回収不能状態であることが明確であるとき、会計処理上は貸倒損失として損金算入することになります。

売掛金が回収不能状態となった場合、貸倒損失として損金算入できるのは主に次の3つのケースです。

- 法律上の貸し倒れ

- 事実上の貸し倒れ

- 形式上の貸し倒れ

それぞれの貸し倒れについて説明していきます。

法律上の貸し倒れ

更生計画認可決定や債権放棄などで強制的に債権のすべてまたは一部が切り捨てられたときなど、法律上で債権が消滅しているときには、会社として損金処理していない場合でも自動的に損金算入されます。

そのため、会計処理上、貸倒損失で損金算入していない場合でも、税務申告では所得の減少として届けることが可能です。

事実上の貸し倒れ

法律上は債権の消滅はしていないものの、債務者の状況から売掛金の回収が不可能と判断されるときには、事実上の貸し倒れとして処理します。

貸し倒れとして計上した金額は損金算入できますが、売掛金全額が回収不能かどうかは客観性が重視されることになります。

形式上の貸し倒れ

形式上の貸し倒れに該当するのは次のようなケースです。

- ・取引停止してから1年以上経過しているとき

- ・同一地域の売掛債権総額が取り立て費用より少額で、督促を行っても弁済のないとき

売掛金から備忘価額「1円」を控除した残額が貸倒損失となりますが、1年以上経過しているか弁済がないとき以降の事業年度で貸倒損失により処理します。なお、全額回収不能でなくても損金算入できます。

売掛金を回収する4つの方法

取引先が売掛金をなかなか払ってくれず、いつまでも遅延したままという状態は、会社経営を揺るがしかねない死活問題となりかねません。

そこで、確実に売掛金を回収するために時効を更新した後は、次の4つの方法を実行していきましょう。

- 支払督促

- 少額訴訟

- 通常訴訟

- 仮差押え

それぞれの方法について説明していきます。

支払督促

取引先が売掛金の支払いを拒否したときには、裁判所を通じて支払督促を行いましょう。

支払督促とは、債務者に対し裁判所から支払うように督促してもらうことであり、もし相手が意義を申し立てないときには資産を差し押さえることができます。

請求金額に上限はないため、高額な売掛金でも手続できることがメリットです。

少額訴訟

60万円以下の少額の売掛金の場合、少額訴訟で回収することもできます。

少額訴訟は1日ですべての審理が行われ、判決も即日出されることとなるため、早く問題解決したいときにも有効です。

また、和解調書は強制執行力があるため、債務者から支払うことを約束してもらったのに守られないときには、資産を差し押さえることができます。

通常訴訟

高額な売掛金の場合、通常訴訟により回収する方法も検討しましょう。

ただし通常訴訟と一般的な裁判のことのため、仮に判決で負ければ売掛金は回収できなくなります。また、判決まで半年程度かかることも多いため、早く売掛金を回収する方法ではないことは留意しておいてください。

仮差押え

通常訴訟では時間がかかるため、債務者がその期間の間に保有する財産を隠すリスクもあります。

そこで、債務者の預貯金や不動産、自動車などの資産を仮差押えしておくと、勝手に財産を売却することはできなくなるため安心です。